”правл≥нн¤ ф≥нансами на п≥дприЇмств≥

”правл≥нн¤ ¤к д≥¤льн≥сть ≥снувало прот¤гом ус≥Їњ нашоњ ≥стор≥њ. ћожна сказати, що управл≥нн¤ ≥снувало з того моменту, ¤к у людей виникла потреба у сп≥льн≥й прац≥. ѕевна форма управл≥нськоњ д≥¤льност≥ постала, коли треба було збирати податки, створювати арм≥ю, годувати людей, ¤к≥ сам≥ не виробл¤ли харч≥в.

¬ словнику слово "управл¤ти" означаЇ керувати, направл¤ти д≥¤льн≥сть кого-небудь, чого-небудь. “ому, управл≥нн¤ - це процес впливу на кого-небудь, ≥ що-небудь.

р≥м того, слово "управл≥нн¤" поЇднують з д≥¤льн≥стю орган≥в влади, кер≥вних орган≥в тощо.

ќтже, управл≥нн¤ можна трактувати ¤к процес впливу, ≥ водночас ¤к систему управл¤ючих суб'Їкт≥в, об'Їкт≥в, ¤кими управл¤ють, та управл≥нських д≥й.

”правл≥нн¤ в економ≥ц≥ - це св≥доме спр¤муванн¤ економ≥чних ≥ соц≥альних процес≥в дл¤ дос¤гненн¤ збалансованост≥, пропорц≥йност≥ й оптимальност≥. —в≥товий досв≥д переконуЇ, що в основ≥ усп≥х≥в прогресу завжди лежать безпосередн≥ економ≥чн≥ ≥нтереси людини, дисципл≥на ≥ пор¤док, ч≥тка система орган≥зац≥њ та управл≥нн¤ процесами кап≥талотворенн¤, формуванн¤ фонд≥в нагромадженн¤ ≥ споживанн¤.

” ф≥нансах п≥дприЇмств управл≥нн¤ означаЇ процес впливу на ф≥нансов≥ в≥дносини, ф≥нансов≥ ресурси, њх орган≥зац≥ю дл¤ реал≥зац≥њ ф≥нансовоњ пол≥тики господарюючого суб'Їкта. р≥м того, управл≥нн¤ ф≥нансами можна визначити ¤к сукупн≥сть вс≥х орган≥в апарата управл≥нн¤ п≥дприЇмства та њх управл≥нських д≥й.

ћетою ф≥нансового управл≥нн¤ Ї забезпеченн¤ п≥дприЇмства необх≥дними ф≥нансовими ресурсами та п≥двищенн¤ ефективност≥ його ф≥нансовоњ д≥¤льност≥.

ѕредметом ф≥нансового управл≥нн¤ Ї регулюванн¤ ф≥нансових поток≥в. ѕри цьому об'Їктом управл≥нн¤ ф≥нансами Ї ф≥нансов≥ в≥дносини у сфер≥ грошового об≥гу, фонди ф≥нансових ресурс≥в, що створюютьс¤ ≥ використовуютьс¤ в ус≥х ланках ф≥нансово-господарськоњ роботи п≥дприЇмства.

—уб'Їктом управл≥нн¤ ф≥нансами п≥дприЇмств Ї кер≥вний та ф≥нансовий апарат системи орган≥в управл≥нн¤ на п≥дприЇмств≥.

” практичному план≥ управл≥нн¤ ф≥нансами п≥дприЇмств - це сукупн≥сть форм ≥ метод≥в ц≥леспр¤мованого впливу суб'Їкт≥в управл≥нн¤ на формуванн¤ ≥ використанн¤ ф≥нансових ресурс≥в.

ѕон¤тт¤ "управл≥нн¤ ф≥нансами" пов'¤зують з управл≥нн¤м на р≥вн≥ держави чи галуз≥. Ќа р≥вн≥ п≥дприЇмств р≥зних орган≥зац≥йних форм та р≥зних форм власност≥ в сучасних умовах використовують пон¤тт¤ "ф≥нансовий менеджмент". ‘≥нансовий менеджмент - це управл≥нн¤ ф≥нансами п≥дприЇмства, направлене на дос¤гненн¤ його мети за допомогою певних метод≥в.

”правл≥нн¤ ф≥нансами п≥дприЇмств базуЇтьс¤ на об'Їктивних та суб'Їктивних законах сусп≥льного розвитку, на знанн≥ та використанн≥ законом≥рностей розпод≥лу готового продукту ≥ валового доходу п≥дприЇмства.

—утн≥сть пон¤тт¤ ф≥нансового управл≥нн¤ можна трактувати ¤к ≥нструмент реал≥зац≥њ ф≥нанс≥в та ф≥нансовоњ пол≥тики, ¤к сукупн≥сть метод≥в впливу на орган≥зац≥ю ≥ використанн¤ ф≥нансових в≥дносин та ф≥нансових ресурс≥в, ¤к сукупн≥сть управл≥нських структур ≥ ф≥нансового апарату на вс≥х р≥вн¤х управл≥нн¤ п≥дприЇмством.

‘≥нансове управл≥нн¤ маЇ свою систему функц≥й, ¤к≥ пропонуЇтьс¤ визначати у такому склад≥:

взаЇмод≥¤ вс≥х елемент≥в апарата управл≥нн¤ п≥дприЇмства;

створенн¤ ефективних орган≥зац≥йних структур управл≥нн¤;

анал≥з ф≥нансових ресурс≥в ≥ ф≥нансових в≥дносин;

прогнозуванн¤, плануванн¤, регулюванн¤ ф≥нансових процес≥в;

обірунтуванн¤ й прийн¤тт¤ оперативних ф≥нансових р≥шень;

контроль за виконанн¤м розроблених план≥в та прийн¤тих ф≥нансових р≥шень.

¬плив на ф≥нансов≥ в≥дносини зд≥йснюЇтьс¤ за допомогою

спец≥альних метод≥в:

ф≥нансового прогнозуванн¤;

ф≥нансового плануванн¤;

ф≥нансового регулюванн¤;

ф≥нансового контролю.

«начне м≥сце в управл≥нн≥ ф≥нансами п≥дприЇмства займаЇ прогнозуванн¤. ‘≥нансове прогнозуванн¤ - це передбаченн¤ ймов≥рного ф≥нансового стану п≥дприЇмства, обірунтуванн¤ показник≥в ф≥нансових план≥в. ѕрогнози можуть бути середньостроковими (5-ё рок≥в) ≥ довгостроковими (б≥льше 10-ти рок≥в). ‘≥нансове прогнозуванн¤ передуЇ стад≥њ складанн¤ ф≥нансових план≥в, розробл¤Ї концепц≥ю ф≥нансовоњ пол≥тики на певний пер≥од. ћета ф≥нансового прогнозуванн¤ - це визначенн¤ реально можливого обс¤гу ф≥нансових ресурс≥в, джерел њх формуванн¤, напр¤мки њх використанн¤ на пер≥од, що прогнозуЇтьс¤. ‘≥нансов≥ прогнози дозвол¤ють ф≥нансовому п≥дрозд≥лу п≥дприЇмства нам≥тити р≥зн≥ вар≥анти розвитку та удосконаленн¤ системи ф≥нансових в≥дносин, форми та методи реал≥зац≥њ ф≥нансовоњ пол≥тики.

‘≥нансове прогнозуванн¤ передбачаЇ застосуванн¤ р≥зних метод≥в, основними з ¤ких Ї:

асоц≥ац≥й ≥ аналог≥й;

побудова економетричних моделей, що описують динам≥ку показник≥в ф≥нансових план≥в в залежност≥ в≥д фактор≥в, що визначають ≥ впливають на економ≥чн≥ процеси;

корел¤ц≥йно-регресивний анал≥з;

метод безпосередньоњ експертноњ оц≥нки;

ѕри цьому використовуЇтьс¤ системний п≥дх≥д, ¤кий залучаЇ наступн≥ елементи д≥алектичноњ лог≥ки:

об'Їктивн≥сть ≥ повноту розгл¤ду напр¤мк≥в розвитку ≥ показник≥в;

анал≥з економ≥чних процес≥в у динам≥ц≥ та розвитку;

вивченн¤ ¤вищ у взаЇмозв'¤зку ≥ взаЇмозалежност≥;

≥сторичний п≥дх≥д.

—творенн¤ в≥дпов≥дного ф≥нансового прогнозу Ї досить складним завданн¤м. јдже, коливанн¤ ф≥нансових ринк≥в ≥ швидк≥ зм≥ни у ф≥нансових в≥дносинах не лише ускладнюють прогнозуванн¤, а й п≥двищують його важлив≥сть. ‘≥нансов≥ прогнози не можуть бути виконан≥ з великою точн≥стю, тому що може в≥дбутис¤ багато под≥й, ¤к≥ спричин¤ть нев≥дпов≥дн≥сть м≥ж д≥йсн≥стю ≥ прогнозом.

ѕроцес ф≥нансового прогнозуванн¤ зосереджуЇтьс¤ на таких аспектах:

ф≥нансов≥ ресурси;

економ≥чний та ф≥нансовий стан;

ф≥нансова пол≥тика

–озрахунок прогнозних показник≥в та визначенн¤ р≥вн¤ ф≥нансового становища в майбутньому зд≥йснюЇтьс¤ в дек≥лька етап≥в

1 етап - —кладанн¤ анал≥тичного балансу

2 етап - ¬ид≥ленн¤ впливових фактор≥в

3 етап - ¬их≥д на розрахунков≥ величини фактор≥в

ѕерший етап - на п≥дстав≥ анал≥зу показник≥в попередн≥х пер≥од≥в складаЇтьс¤ анал≥тичний баланс ≥ визначаютьс¤ вх≥дн≥ дан≥ дл¤ розрахунку необх≥дних показник≥в, що рангуютьс¤ залежно в≥д ступен¤ њх вагомост≥.

ƒругий етап - вид≥ленн¤ фактор≥в, ¤к≥ мають першочерговий вплив на в≥д≥бран≥ показники, визначаютьс¤ допустим≥ меж≥ впливу цих фактор≥в.

“рет≥й етап - вивчаютьс¤ можливост≥ виходу на розрахунков≥ величини фактор≥в.

Ќа цих розрахунках базуютьс¤ висновки про ф≥нансовий стан (ф≥нансов≥ в≥дносини), нам≥чаЇтьс¤ стратег≥¤ д≥й та складаЇтьс¤ ф≥нансовий план.

¬ економ≥чн≥й л≥тератур≥ плануванн¤ представл¤ють ¤к д≥¤льн≥сть з прийн¤тт¤ р≥шень, ¤к≥ ор≥Їнтован≥ на майбутнЇ.

‘≥нансове плануванн¤ розгл¤дають на п≥дприЇмств≥ ¤к д≥¤льн≥сть по збалансуванню ≥ пропорц≥йност≥ ф≥нансових ресурс≥в.

ѕри цьому збалансуванн¤ означаЇ оптимальне сп≥вв≥дношенн¤ м≥ж ф≥нансовими ресурсами, джерелами њх формуванн¤ та обс¤гами використанн¤.

‘≥нансове плануванн¤ представл¤Ї собою складову загальноеконом≥чного плануванн¤ п≥дприЇмства, в основ≥ ¤кого лежать показники соц≥ально-економ≥чного розвитку. ‘≥нансове плануванн¤ направлено на координац≥ю д≥¤льност≥ вс≥х в≥дд≥л≥в ф≥нансовоњ структури п≥дприЇмства.

√оловним об'Їктом ф≥нансового плануванн¤ Ї ф≥нансов≥ в≥дносини ≥ ф≥нансов≥ ресурси, ¤к≥ знаход¤ть своЇ к≥льк≥сне в≥дображенн¤ в план≥. –ух кошт≥в конкретного грошового фонду виражаЇтьс¤ ≥ закр≥плюЇтьс¤ у в≥дпов≥дних ф≥нансових планах.

ѕроцес плануванн¤ д≥¤льност≥ п≥дприЇмств в нових господарських умов використовуЇ систему бюджетуванн¤. Ѕюджет на р≥вн≥ п≥дприЇмства - це плановий документ, що в≥дображаЇ господарськ≥ операц≥њ п≥дприЇмств та результати, пов'¤зан≥ з њх виконанн¤м.

—учасним методом ф≥нансового плануванн¤ Ї ф≥нансове програмуванн¤, ¤ке використовуЇ програмно-ц≥льовий п≥дх≥д. ¬ основу цього методу покладено ч≥тке формулюванн¤ мети й задач ≥ визначенн¤ засоб≥в њх дос¤гненн¤ та вир≥шенн¤.

¬иб≥р вар≥анта програми залежить, перш за все, в≥д ресурсних фактор≥в. ѕри цьому враховуютьс¤ не т≥льки масштаби, значенн¤ та складн≥сть дос¤гненн¤ мети, але й обс¤г на¤вних ресурс≥в, Ї, оч≥куваний сумарний ефект, потенц≥йн≥ втрати в≥д недос¤гненн¤ мети.

‘≥нансове програмуванн¤ використовуЇтьс¤ в розвинутих крањнах

3 60-х рок≥в. —утн≥сть його пол¤гаЇ в складанн≥ "плаваючих" план≥в видатк≥в на п'¤ть рок≥в. ожний р≥к план п≥дл¤гаЇ коригуванню на основ≥ оч≥куваного виконанн¤ показник≥в плану поточного року. ѕоказники при цьому пересуваютьс¤ за 5-р≥чною шкалою на р≥к вперед. ѕланов≥ показники 1-го майбутнього року Ї директивними, а в наступн≥

4 роки - ор≥Їнтовними.

—ьогодн≥ в ”крањн≥ використовуютьс¤ ц≥льов≥ комплексн≥ програми, що представл¤ють собою систему науково-досл≥дних, орган≥зац≥йно-господарських та ≥нших заход≥в, ¤к≥ направлен≥ на дос¤гненн¤ поставленоњ мети збалансуванн¤ по ресурсах та виконавц¤х. ¬одночас управл≥нська д≥¤льн≥сть маЇ у своЇму склад≥ контрольн≥ д≥њ, спр¤мован≥ на те, щоб гарантувати виконанн¤ поставлених завдань.

ќтже, ф≥нансовий контроль Ї ≥ повинен бути важливою функц≥Їю державного управл≥нн¤ ф≥нансами.

—утн≥сть ф≥нансового контролю ¤к методу управл≥нн¤ та ¤к пон¤тт¤ зводитьс¤ до процесу вивченн¤, пор≥вн¤нн¤, ви¤вленн¤, ф≥ксац≥њ проблем зм≥сту ≥ в≥дображенн¤ в обл≥ку господарських операц≥й та вжитт¤ заход≥в дл¤ њх розв'¤занн¤, усуненн¤ порушень, попередженн¤ в подальшому. Ќеобх≥дно в≥дм≥тити, що ф≥нансовий контроль необх≥дно розгл¤дати ¤к систему, ¤кою Ї контролююч≥ суб'Їкти, п≥дконтрольн≥ об'Їкти та контрольн≥ д≥њ.

ѕобудова ефективноњ системи управл≥нн¤ ф≥нансами п≥дприЇмства передбачаЇ створенн¤ в≥дпов≥дноњ ф≥нансовоњ служби п≥дприЇмства. ¬раховуючи обс¤ги ≥ складн≥сть задач, що вир≥шуютьс¤ на п≥дприЇмств≥, його ф≥нансова служба може бути представлена:

ф≥нансовим управл≥нн¤м Ч на великих п≥дприЇмствах;

ф≥нансовим в≥дд≥лом Ч на середн≥х п≥дприЇмствах;

ф≥нансовим директором або головним бухгалтером, ¤кий займаЇтьс¤ не т≥льки питанн¤ми бухгалтерського обл≥ку, але й питанн¤ми ф≥нансовоњ стратег≥њ - на малих п≥дприЇмствах.

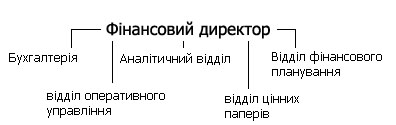

—труктура ф≥нансовоњ служби представлена на рис. 1.4.

Ќа бухгалтер≥ю покладаютьс¤ обов'¤зки вести бухгалтерський обл≥к п≥дприЇмства та формувати його в≥дкриту ф≥нансову зв≥тн≥сть у в≥дпов≥дност≥ до встановлених вимог та положень.

јнал≥тичний в≥дд≥л зобов'¤заний анал≥зувати й оц≥нювати ф≥нансовий стан п≥дприЇмства, виконанн¤ планових завдань по прибутку, обс¤гам виробництва та реал≥зац≥њ, п≥дтримувати л≥кв≥дн≥сть та рентабельн≥сть п≥дприЇмства.

¬≥дд≥л ф≥нансового плануванн¤ розробл¤Ї плани та бюджети п≥дприЇмства (баланс доход≥в ≥ видатк≥в, бюджет руху грошових кошт≥в, баланс актив≥в ≥ пасив≥в тощо).

ќперативний в≥дд≥л виконуЇ зб≥р рахунк≥в, накладних, простежуЇ њх оплату, забезпечуЇ ефективн≥ взаЇмов≥дносини з банками з приводу безгот≥вкових розрахунк≥в та отриманн¤ гот≥вкових кошт≥в, контрагентами - з приводу оплати товар≥в, послуг, вир≥шенн¤ сп≥рних питань, державою - з приводу сплати податк≥в, обов'¤зкових платеж≥в, штраф≥в, пен≥ та ≥нших заход≥в економ≥чного впливу на п≥дприЇмство.

¬≥дд≥л по робот≥ з ц≥нними паперами займаЇтьс¤ формуванн¤м й управл≥нн¤м портфелем ц≥нних папер≥в, забезпечуЇ його ефективн≥сть з позиц≥њ доходност≥ ≥ ризику.

‘ункц≥онуванн¤ будь-¤коњ системи управл≥нн¤ ф≥нансами зд≥йснюЇтьс¤ в рамках чинних законодавчих акт≥в ≥ нормативноњ бази. ” в≥тчизн¤н≥й теор≥њ та практиц≥ питанн¤ стратег≥чного управл≥нн¤ д≥¤льн≥стю п≥дприЇмством до цього часу недостатньо розроблен≥. „астково це по¤снюЇтьс¤ тим, що функц≥¤ стратег≥чного управл≥нн¤ тривалий час належала держав≥. р≥м того, даЇтьс¤ взнаки недосконал≥сть правового, законодавчого, економ≥чного регулюванн¤ в держав≥, а також нестаб≥льн≥сть законодавчоњ бази, в≥дсутн≥сть практичного досв≥ду у фах≥вц≥в.

¬раховуючи, що ринок передбачаЇ роботу п≥дприЇмства в умовах конкуренц≥њ, сьогодн≥ д≥лова стратег≥¤ п≥дприЇмств нац≥лена на дос¤гненн¤ стратег≥чних конкурентних переваг. ќтже, стратег≥ю можна визначити ¤к узагальнюючий план управл≥нн¤, ¤кий ор≥Їнтовано на дос¤гненн¤ основних ц≥лей п≥дприЇмства шл¤хом ви¤вленн¤ та реал≥зац≥њ довгострокових конкурентних переваг наданому ринку.

“аким чином, управл≥нн¤ ф≥нансами п≥дприЇмств (ф≥нансовий менеджмент) забезпечуЇ його господарську д≥¤льн≥сть ф≥нансовими ресурсами, вир≥шуЇ ≥снуюч≥ ф≥нансов≥ протир≥чч¤ у ф≥нансових в≥дносинах, зд≥йснюЇ контроль за дотриманн¤м ф≥нансовоњ дисципл≥ни, нац≥лене на подальший розвиток п≥дприЇмства, дос¤гненн¤ його стратег≥чних ц≥лей.

| |

|

|

|