‘≥нансовий механ≥зм

ƒл¤ ц≥лей ефективного використанн¤ ф≥нансових ресурс≥в

п≥дприЇмства та з метою реал≥зац≥њ процесу управл≥нн¤ ф≥нансами п≥дприЇмств застосовуЇтьс¤

ф≥нансовий механ≥зм.

¬ економ≥чн≥й л≥тератур≥ пон¤тт¤ "ф≥нансовий (ф≥нансово-кредитний) механ≥зм"

використовуЇтьс¤ досить широко. јле Їдиноњ думки щодо його визначенн¤ та його складових не ≥снуЇ. —еред розмањтт¤

визначень ≥ п≥дход≥в вчених та практик≥в до пон¤тт¤ "ф≥нансовий механ≥зм" найб≥льшоњ уваги заслуговують два аспекти,

два п≥дходи до розум≥нн¤ його сут≥.

ѕерший п≥дх≥д пол¤гаЇ в тому, що п≥д ф≥нансовим механ≥змом розум≥ють функц≥онуванн¤ самих ф≥нанс≥в п≥дприЇмств. ћатер≥альним в≥дображенн¤м ф≥нансових в≥дносин Ї грошов≥ потоки. ќрган≥зац≥¤ цих поток≥в, пор¤док њх зд≥йсненн¤ в≥дбуваЇтьс¤ за певними правилами, певними напр¤мами, що ≥ характеризуЇ ф≥нансову "техн≥ку". Ќа п≥дстав≥ даною п≥дходу ≥ виходить розум≥нн¤ ф≥нансового механ≥зму ¤к орган≥зац≥йного в≥дображенн¤ ф≥нансових в≥дносин. “акий п≥дх≥д до визначенн¤ ф≥нансового механ≥зму в≥дображаЇ внутр≥шню орган≥зац≥ю функц≥онуванн¤ ф≥нанс≥в п≥дприЇмств. ќднак, це ц≥лком точно в≥дображаЇтьс¤ в пон¤тт≥ "орган≥зац≥¤ ф≥нанс≥в", ≥ ототожнювати дане пон¤тт¤ з ф≥нансовим механ≥змом не доц≥льно.

ƒруг≥й п≥дх≥д до розгл¤ду пон¤тт¤ "ф≥нансову механ≥зм" пол¤гаЇ в тому, що його розум≥ють ¤к сукупн≥сть метод≥в ≥ форм, ≥нструмент≥в, прийом≥в ≥ важел≥в впливу на стан та розвиток п≥дприЇмства. ƒаний п≥дх≥д в≥дображаЇ зовн≥шню д≥ю функц≥онуванн¤ ф≥нанс≥в п≥дприЇмств, характеризуЇ ф≥нанси ¤к вир≥шальний фактор впливу апарату управл≥нн¤ на економ≥чний стан п≥дприЇмства. «авд¤ки такому аспекту сут≥ ф≥нансового механ≥зму необх≥дно ч≥тко визначити його складов≥,

його структуру.

Ќезважаючи на ≥снуванн¤ двох основних п≥дход≥в до сут≥ ф≥нансового механ≥зму, в науков≥й л≥тератур≥ до цього часу ч≥ткого визначенн¤ пон¤тт¤ "ф≥нансовий механ≥зм" не ≥снуЇ.

” досл≥дженн¤х пров≥дних зах≥дних вчених ф≥нансовий механ≥зм не вид≥л¤ють ¤к в≥докремлений об'Їкт вивченн¤, але всеб≥чно ≥ грунтовно досл≥джують ф≥нансов≥ методи впливу на п≥дприЇмство,

державу ≥ сусп≥льство.

¬ економ≥чн≥й л≥тератур≥ крањн —Ќƒ превалюЇ перший п≥дх≥д до визначенн¤ ф≥нансового механ≥зму ¤к способу орган≥зац≥њ ф≥нансових в≥дносин (Ћ.ј. ƒробоз≥на, ¬.ћ. –од≥онова). ¤кий складаЇтьс¤ з елемент≥в та ≥нструмент≥в впливу. ѕроте, рос≥йський економ≥ст ¬. . —енчагов, провод¤чи ч≥тку структуризац≥ю ф≥нансового механ≥зму, вважаЇ, що ф≥нансово-кредитний механ≥зм включаЇ три п≥дсистеми:

ф≥нансово-кредитне плануванн¤;

ф≥нансово-кредитн≥ важел≥;

орган≥зац≥йн≥ структури ≥ правовий режим ф≥нансово-кредитноњ

системи.

—труктура ф≥нансового механ≥зму, розроблена ¬. . —енчаговим, досить ч≥тко в≥дображаЇ дом≥нанти адм≥н≥стративного управл≥нн¤ економ≥кою. ≤ розробити на так≥й основ≥ систему ф≥нансового механ≥зму п≥дприЇмства практично неможливо.

”крањнськ≥ вчен≥ ¬.ћ. ‘едосов, ¬.ћ. ќпар≥н, —я. ќгородник вважають, що ф≥нансово-кредитний механ≥зм включаЇ дв≥ п≥дсистеми: ф≥нансово-кредитне забезпеченн¤, ф≥нансово-кредитне регулюванн¤, а також орган≥зац≥йн≥ структури ≥ важел≥ впливу.

¬≥тчизн¤ний вчений ¬.ћ. ќпар≥н визначаЇ ф≥нансово-кредитний механ≥зм ¤к сукупн≥сть ф≥нансових метод≥в ≥ форм, ≥нструмент≥в ≥ важел≥в впливу на соц≥ально-економ≥чний розвиток сусп≥льства.

—труктура ф≥нансового механ≥зму, розроблена украњнськими вченими, в ц≥лому лог≥чна. ѕроте потребуЇ певних уточнень щодо побудови та застосуванн¤ в умовах конкретного п≥дприЇмства.

“ак, —.¬. Ћьовочк≥н пропонуЇ зам≥сть терм≥ну "ф≥нансово-кредитний механ≥зм" використовувати "ф≥нансовий механ≥зм", тому що кредит визначаЇтьс¤ ¤к складова ф≥нанс≥в, кредитна система - ¤к частина ф≥нансового ринку, ¤кий в≥дноситьс¤ до ф≥нансовоњ системи, а д≥њ ф≥нанс≥в ≥ кредиту мають Їдиний механ≥зм впливу. ќкр≥м того, на п≥дприЇмств≥, враховуючи принципи орган≥зац≥њ ф≥нанс≥в, б≥льш доц≥льне використанн¤ саме терм≥ну "ф≥нансовий механ≥зм".

¬раховуючи, що ф≥нансовий механ≥зм даЇ у¤вленн¤, за допомогою чого можна зд≥йснити ф≥нансовий вплив ≥ повинен показувати, ¤к це зробити, то у склад≥ ф≥нансового механ≥зму доц≥льно вид≥л¤ти ф≥нансов≥ ≥нструменти, за допомогою ¤ких реал≥зуютьс¤ прийн¤т≥ р≥шенн¤ та ф≥нансов≥ ≥ндикатори, що достов≥рно в≥дображають стан суб'Їкта ф≥нансових в≥дносин.

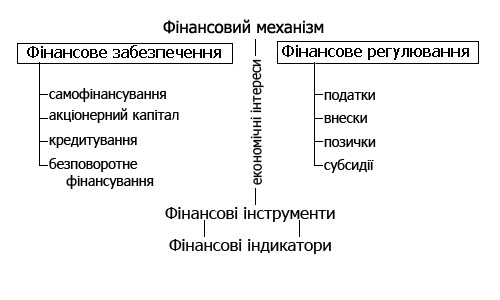

”загальнюючи думки вчених, можна навести наступне визначенн¤ ф≥нансового механ≥зму. ‘≥нансовий механ≥зм Ц це сукупн≥сть метод≥в реал≥зац≥њ економ≥чних ≥нтерес≥в шл¤хом ф≥нансового впливу на соц≥ально-економ≥чний розвиток п≥дприЇмства. —кладовими ф≥нансового механ≥зму Ї:

1. ф≥нансове забезпеченн¤;

2. ф≥нансове регулюванн¤;

3. система ф≥нансових ≥ндикатор≥в ≥ ф≥нансових ≥нструмент≥в, ¤к≥ дають змогу оц≥нити цей вплив.

¬иход¤чи ≥з зазначеного, ф≥нансовий механ≥зм маЇ певну загальну модель.

—л≥д зазначити, що серед украњнських вчених ≥снуЇ ч≥тка позиц≥¤ щодо визначенн¤ ф≥нансового механ≥зму п≥дприЇмства та його складових, ¤кщо поза увагою лишити центральну складову механ≥зму - економ≥чний ≥нтерес учасник≥в ф≥нансових в≥дносин та њњ присутн≥сть у кожн≥й складов≥й механ≥зму (кр≥м ф≥нансових ≥ндикатор≥в). « цього приводу необх≥дно враховувати, що ф≥нансовий механ≥зм маЇ забезпечуван≥ таке поЇднанн¤ фактор≥в виробництва, його регул¤тор≥в, ¤ке реал≥зуЇ приватновласницьк≥ та сусп≥льн≥ ≥нтереси вс≥х учасник≥в шл¤хом екв≥валентного розпод≥лу к≥нцевого продукту.

–озгл¤немо складов≥ ф≥нансового механ≥зму п≥дприЇмства.

‘≥нансове забезпеченн¤ пол¤гаЇ у вид≥ленн≥ певноњ суми ф≥нансових ресурс≥в на розв'¤занн¤ окремих завдань ф≥нансовоњ пол≥тики господарюючого суб'Їкта. ѕри цьому розр≥зн¤ють забезпечувальну ≥ регул¤тивну його д≥ю. «абезпечувальна д≥¤ про¤вл¤Їтьс¤ у встановленн≥ джерел ф≥нансуванн¤, тобто покритт¤ повс¤кденних потреб ≥ характеризуЇ пасивний вплив ф≥нансового забезпеченн¤. –егул¤тивна д≥¤ зд≥йснюЇ вплив через вид≥ленн¤ достатн≥х кошт≥в та через конкретну форму ф≥нансового забезпеченн¤ ≥ характеризуЇ активний вплив ф≥нансового забезпеченн¤. ¬ ц≥лому ж д≥¤ ф≥нансового механ≥зму спр¤мована на реал≥зац≥ю економ≥чних ≥нтерес≥в учасник≥в ф≥нансових в≥дносин.

¬она маЇ наступн≥ напр¤мки свого про¤ву:

- за допомогою ф≥нансових ≥нструмент≥в встановлюютьс¤ певн≥ пропорц≥њ розпод≥лу доход≥в, ¤к≥ впливають на забезпечен≥сть ф≥нансовими ресурсами;

- за допомогою встановленн¤ певних пропорц≥й розпод≥лу доход≥в встановлюЇтьс¤ в≥дпов≥дна система реал≥зац≥њ економ≥чних ≥нтерес≥в.

« другоњ половини XX стол≥тт¤ в економ≥чн≥й науц≥ поширюЇтьс¤ думка, що держава може впливати на економ≥ку п≥дприЇмств та крањни в ц≥лому передус≥м за допомогою ф≥нанс≥в, а саме: за допомогою ф≥нансового регулюванн¤.

¬загал≥, регулюванн¤ визначають ¤к п≥дпор¤дкуванн¤ певному правилу, ¤к вплив на об'Їкт управл≥нн¤ з метою дос¤гненн¤ стану його ст≥йкост≥ у раз≥ виникненн¤ в≥дхилень в≥д завдань, встановлених норм ≥ норматив≥в. Ќа сьогодн≥ в економ≥чн≥й л≥тератур≥ немаЇ Їдиного погл¤ду на зм≥ст ф≥нансового регулюванн¤ економ≥ки п≥дприЇмства. јле, узагальнюючи погл¤ди вчених, можна зазначити, що стосовно господарюючого суб'Їкта ф≥нансове регулюванн¤ пол¤гаЇ в забезпеченн≥ ст≥йкост≥ функц≥онуванн¤ системи. ÷е д≥¤льн≥сть, спр¤мована на зм≥ну к≥льк≥сних ≥ ¤к≥сних показник≥в ф≥нансових процес≥в через механ≥зм наданн¤ або вилученн¤ ф≥нансових ресурс≥в.

‘≥нансове забезпеченн¤ та ф≥нансове регулюванн¤ проводитьс¤ за допомогою ф≥нансових ≥нструмент≥в, ¤к≥, в свою чергу, мають своњ важел≥ впливу. ≈лементи ф≥нансових ≥нструмент≥в под≥л¤ютьс¤ на:

- первинного впливу, що д≥ють у процес≥ вилученн¤ частини доход≥в (податки, внески, в≥драхуванн¤);

- вторинного впливу, що д≥ють шл¤хом зб≥льшенн¤ доход≥в (банк≥вськ≥ позички, бюджетн≥ субсид≥њ).

ƒ≥¤ ф≥нансових ≥нструмент≥в зд≥йснюЇтьс¤ на основ≥:

оподаткуванн¤, кредитуванн¤, ф≥нансуванн¤);

- селективного, диференц≥йованого п≥дходу.

ѕри зд≥йсненн≥ ефективноњ ф≥нансовоњ пол≥тики п≥дприЇмства перевага надаЇтьс¤ селективному п≥дходу.

¬ажел≥ впливу на соц≥ально-економ≥чний розвиток п≥дприЇмства визначають характер д≥њ ф≥нансових ≥нструмент≥в, коригують цю д≥ю та под≥л¤ютьс¤ на:

за напр¤мом д≥њ - стимули, санкц≥њ;

за видами - норми й нормативи;

за методолог≥чними засадами - умови ≥ принципи формуванн¤ доход≥в, нагромаджень ≥ фонд≥в; умови ≥ принципи ф≥нансуванн¤ ≥ кредитуванн¤.

ћетодолог≥чн≥ засади визначенн¤, класиф≥кац≥њ, визнанн¤ та оц≥нки ф≥нансових ≥нструмент≥в на п≥дприЇмств≥ встановлен≥ ѕоложенн¤м (стандартом) бухгалтерського обл≥ку 13 "‘≥нансов≥ ≥нструменти".

¬ сучасних умовах визнаЇтьс¤, що серед складових ф≥нансового механ≥зму найефективн≥шими Ї ф≥нансов≥ важел≥, ¤к≥ привод¤тьс¤ в д≥ю через в≥дпов≥дн≥ ф≥нансов≥ методи. ќкр≥м того, ф≥нансовий механ≥зм маЇ в≥дпов≥дне правове, нормативне, ≥нформац≥йне та орган≥зац≥йне забезпеченн¤.

¬ теор≥њ ф≥нанс≥в система ф≥нансових ≥ндикатор≥в включаЇ:

- ф≥нансов≥ категор≥њ;

- ф≥нансов≥ показники;

- ф≥нансов≥ коеф≥ц≥Їнти.

«астосовуванн¤ ф≥нансових категор≥й ¤к ф≥нансових ≥ндикатор≥в не Ї доц≥льним, тому що вони в≥дображають лише наукову абстракц≥ю реальних економ≥чних в≥дносин, тобто чисто теоретичн≥ пон¤тт¤ ≥ не можуть використовуватись ¤к ≥нформац≥йна база. ‘≥нансов≥ показники п≥дприЇмства характеризують к≥льк≥сну сторону ф≥нансових в≥дносин ≥ показують обс¤ги ф≥нансових операц≥й, що дозвол¤Ї оц≥нити масштаби ф≥нансовоњ д≥¤льност≥. ‘≥нансов≥ коеф≥ц≥ЇнтиЧце в≥дносн≥ ф≥нансов≥ показники, ¤к≥ виконують оц≥нюючу функц≥ю, тобто дають можлив≥сть оц≥нювати ф≥нансову д≥¤льност≥. —аме вони можуть виступати у рол≥ ф≥нансових ≥ндикатор≥в, ¤кщо при њх визначенн≥ виконуютьс¤ вимоги повноти, достов≥рност≥ та своЇчасност≥.

ќтже, по-перше, ф≥нансовий механ≥зм-це складна система, ¤ка дозвол¤Ї управл¤ти ф≥нансовою д≥¤льн≥стю. ѕо-друге, це механ≥зм, ¤кий дозвол¤Ї розв'¤зувати практично вс≥ проблеми, але сл≥д враховувати, що роль ф≥нанс≥в у в≥дносинах розпод≥лу вторинна ≥ основне регулюванн¤ зд≥йснюЇтьс¤ у сфер≥ виробництва.

| |

|

|

|