Назад

Інструментарій для аналізу споживання і заощадження

Для поглиблення нашого аналізу запровадимо нові поняття –

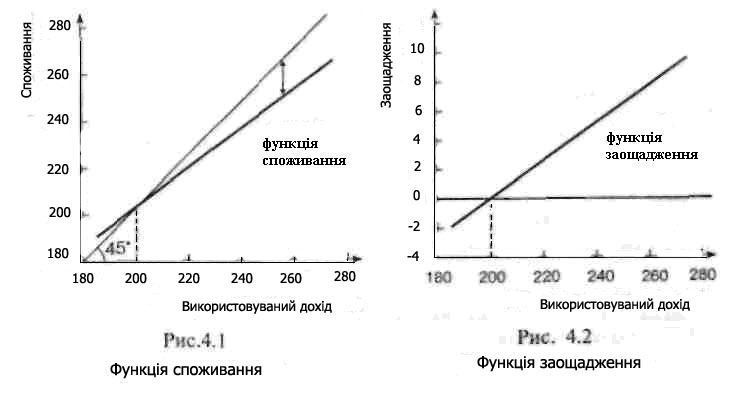

функцію споживання та функцію заощадження. Відкладемо по горизонтальній осі використовуваний дохід,

по вертикальній – споживання. Нанесемо на площину кожну комбінацію «дохід-споживання» з таблиці і з’єднаємо точки.

Криву, яка відображає зв 'язок між споживанням та доходом, називають функцією споживання (рис.4.1).

Щоб глибше зрозуміти цю функцію, з початку координат проведемо

лінію під кутом 45°, тобто бісектрису. В кожній точці цієї лінії споживання і використовуваний дохід

рівні між собою. Точка нульового заощадження обов'язково лежить на бісектрисі. Праворуч від точки

нульового заощадження функція споживання лежить нижче від лінії 45°. Ця частина функції вказує на

те, що країна має чисті додатні заощадження. їхня величина вимірюється вертикальним відрізком між

функцією споживання і лінією 45°.

Ділянка функції споживання, що лежить ліворуч від точки

нульового заощадження, відображає ситуацію, коли країна витрачає більше за свій поточний дохід.

У цьому разі заощадження є від'ємними, величина яких вимірюється вертикальним відрізком між

функцією споживання і лінією 45°.

Тепер відкладемо по горизонтальній осі використовуваний дохід,

а по вертикальній — заощадження. Нанесемо на площину кожну комбінацію "дохід — заощадження" з таблиці 4.1.

З'єднаємо точки і отримаємо криву, яку називають функцією заощадження. Функція заощадження відображає

зв 'язок між використовуваним доходом і заощадження. Частина функції заощадження, яка лежить нижче від

нульової горизонтальної лінії, вказує на від'ємні заощадження. Додатні заощадження відбиває та частина

функції, яка лежить вище від нульової лінії. Точка нульового заощадження міститься на нульовій горизонтальній лінії (рис. 4.2).

У макроекономічному аналізі великого значення надають змінам споживанні, які зумовлені змінами у величині доходу. Величину додаткового

споживання, що його спричиняє одна додаткова одиниця доходу, називають граничною схильністю до споживання (МРС).

Термін «граничний» означає додатковий, або приростковий. Отже, МРС – це відношення будь-якої зміни у споживанні до

тієї зміни у величині доходу, яка спричинила що зміни у споживання:

Для обчислення граничної схильності до споживання звернімось їй стовпців 1 і 3 таблиці 4.1.

Якщо використовуваний дохід (ВД)становив 210 млрд грн (рядок 3) і доходи домогосподарств збільшилися

на 10 млрд грн, то він тепер дорівнює 220 млрд грн (рядок 4). Водночас споживання збільшилось із 208 млрд

(рядок 3) до 216 млрд (рядок 4), тобто на 8 млрд грн. Звідси можна обчислити, що МРС становить 8/10 піл приросту доходу,

або 0,8. Інакше кажучи, з кожної гривні додаткового доходу домогосподарства споживатимуть 80 коп. Поряд із граничною

схильністю до споживання йде її дзеркальне відображення — гранична схильність до заощадження, або МРS. Гранична схильність

до заощадження (МРS) — це величина додаткового заощадження, що його спричиняє одна додаткова одиниця доходу, або це частка

кожної додаткової одиниці доходу, що використовується на додаткове заощадження. Можна також сказати, що МPS — це відношення

будь-якої зміни в заощадженнях до тієї зміни у доході, яка викликала цю зміну в заощадженні:

Обчислимо граничну схильність до заощадження на підставі даних таблиці 4.1.

Якщо використовуваний дохід зросте з 240 до 250 млрд грн (стовпець 1), тобто на 10 млрд грн, то заощадження — відповідно

з 8 до 10 млрд грн, на 2 млрд грн. Звідси заощадження становитимуть 2/10, або 1/5 приросту доходу. Інакше кажучи, МPS дорівнює 0,2.

Сума МРС і МPS для будь-якої зміни у використовуваному доході завжди дорівнює одиниці. Річ у тім, що приріст доходу може

йти або на споживання, або на заощадження; та частка зміни у величині доходу, яка не споживається, скеровується, за означенням,

на заощадження. Отже, спожита частка (МРС) і заощаджена частка (МPS) мають покривати весь приріст доходу:

МРС + МPS = 1

У нашому прикладі: 0,8 + 0,2 = 1.

Гранична схильність до споживання — це числове значення нахилу функції споживання, а гранична

схильність до заощадження — це числове значення нахилу функції заощадження. Нам уже відомо,

що нахил лінії у будь-якій точці визначають як відношення вертикальної зміни до горизонтальної.

Для прикладу візьмемо точку нульового заощадження на функції споживання (рис.4.1). Якщо

використовуваний дохід збільшується з 200 млрд до 210 млрд грн, тобто на 10 млрд грн, то обсяг споживання —

з 200 млрд до 208 млрд — на 8 млрд грн. Звідси нахил у цій точці становитиме 0,8 (=8:10), що і є величиною МРС.

Нахил прямої лінії у кожній її точці однаковий. Заощадження змінюються на 2 млрд грн (вертикальна зміна) на кожні

10 млрд грн зміни використовуваного доходу (горизонтальна зміна). Нахил лінії заощадження становить 0.2 (=2:10),

що є величиною МPS.

В аналізі споживання і заощадження важливу роль відіграють такі показники,

як середня схильність до споживання і середня схильність до заощадження. Частку, або відсоток, споживання у

використовуваному доході називають середньою схильністю до споживання. (АРС). Частку, або відсоток, заощадження

у використовуваному доході називають середньою схильністю до заощадження (APS). За рівня доходу у 250 млрд. грн..

(рядок 7 таблиці) середня схильність до споживання становить 240:250, або 0,96, тоді як APS – 10:250, або 0,04.

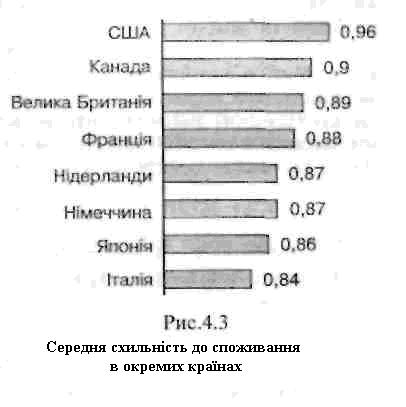

Між країнами існують великі відмінності в середній схильності до споживання.

У групі розвинутих країн ці відмінності значно менші. Висока середня схильність до споживання означає низьку середню

до заощадження. У перехідній економіці України ці показники ще не усталені.

Один із важливих пунктів аналізу споживання полягає в тому, що

необхідно зіставляти доходи, які виникають у різний час. Річ у тім, що споживач має можливість переміщувати

доходи між різними періодами свого життя. Так, через заощадження він може перемістити свій поточний дохід для

майбутнього споживання. Крім того, він може брати позику, тобто переміщувати свій майбутній дохід для поточного споживання.

Однак вартість грошей у часі не є однаковою. Гривня, витрачена сьогодні, коштує більше, ніж через рік чи десять

років. Для цього є три причини. По-перше, процент, який можна заробити на заощадженні. Якщо покласти в банк на

депозит одну гривню, то через рік вклад зросте до 1 гривні 25 коп. Якщо хтось повинен повернути нам 1000 грн через рік,

то сьогодні йому потрібно покласти під проценти 800грн. Другою причиною є ризик. Якщо комусь надати в позику гроші,

то завжди існує небезпека того, що з певних причин їх можуть не повернути (смерть позичальника, його банкрутство тощо).

По-третє, це інфляція. Якщо сьогодні певний набір товарів і послуг коштує 100грн, а через рік, згідно з прогнозами

фахівців, він коштуватиме 150 грн, то нинішня гривня цінніша для нас, ніж та, яку матимемо через рік. Отже, цінність

грошової одиниці у майбутньому менша за її цінність сьогодні.

Для порівняння вартості грошей у часі економісти використову¬ють поняття поточної, або нинішньої, вартості. Поточна

вартість майбутнього доходу — це та сума грошей сьогодні, яка створить указаний майбутній дохід за наявних процентних

ставок. Зведення майбутнього доходу до поточної вартості здійснюють за допомогою методики, яку називають дисконтуванням.

Дисконтування дає змогу вимірювати доходи різних періодів однією грошовою міркою.

Щоб зрозуміти глибше процес дисконтування, спочатку знайдемо майбутню

вартість вкладу в банк (або позики), яку обчислюють за допомогою нарахування складного процента: до основної

суми вкладу (позики) додають нагромаджений процент. Припустімо, що ми поклали в банк 100 грн і процентна ставка

становить 10 % за рік. Через рік вклад зросте до ПО грн, що можна записати так:

110= 100+100 0,1 = 100(1 +0,1).

Через два роки вкладена сума становитиме 121 грн:

121 = 110+ ПО 0,1 = 110(1 +0,1)= 100(1 +0,1)(1 +0,1) =

= 100(1 +0.1)2.

Через три роки вклад зросте до 133,1 грн:

133,1 = 121 +121 0,1= 121 (І +0,1)= 100(1 +0,1)3.

Через п років наш вклад у 100 грн становитиме:

100(1 +0.1)n.

Майбутню вартість будь-якого нинішнього вкладу чи позики знаходять так:

FV=X(1+i)n

Де FV – майбутня вартість нинішнього вкладу (позики);

Х – величина нинішнього вкладу (позики);

і – процентна ставка;

n - кількість років, що відділяють майбутній період від нинішнього.

Як уже зазначалось, процес визначення поточної вартості

майбутнього доходу або платежу здійснюється через дисконтування. Отже, якщо нам доведеться

сплатити Х грн. через n років, а процентна ставка становить і, то поточна вартість цього платежу дорівнюватиме:

PV = X/(1+i)n = X(1+i)-n

де PV - поточна вартість майбутнього платежу (доходу).

Припустимо, що через 20 років ви успадкуєте 100 000 грн.

Поточна вартість цієї грошової суми, якщо процентна мтавка дорівнює 10%, становить:

PV = 100 000/(1+ 0,1)20 = 15 000

Для полегшення нарахування складного процента при дисконтуванні

існують спеціальні таблиці, в яких для кожного року і для кожної процентної ставки заздалегідь обчислено

значення (І + і)n і (І + і)-n. Ці коефіцієнти називають відповідно множником нарощування і дисконтним множником.

Процеси дисконтування і нарахування складних процентів ґрунтуються на використанні процентної ставки, яка є платою

за право користуватися упродовж певного строку позиченими грішми. За процентну ставку здебільшого беруть ту, за якою

споживач може взяти гроші в позику.

Загалом рівень використовуваного доходу є основним чинником, що визначає величину споживання і заощадження в домогосподарствах.

Оскільки використовуваний дохід дорівнює споживанню плюс заощадження, то при розгляді визначників споживання ми одночасно з'ясовуємо

чинники заощадження.

| |

|

|

|