Ќазад

ћетоди обчисленн¤ ¬¬ѕ

¬аловий внутр≥шн≥й продукт,, ¤к уже зазначалос¤, обчислюють трьома методами:

1. ¤к суму видатк≥в покупц≥в на придбанн¤ товар≥в ≥ послуг (за

видатками Ц метод к≥нцевого використанн¤)

¤к суму грошових доход≥в, отриманих в≥д виробництва продукц≥њ

у цьому роц≥ (за доходами Ч розпод≥льний метод);

¤к суму доданоњ вартост≥, створеноњ на вс≥х стад≥¤х виробництва

товар≥в ≥ послуг (за галуз¤ми Ч виробничий метод).

”с≥ методи обчисленн¤ ¬¬ѕ дають однаковий результат,

бо те, що витрачено на куп≥влю продукту (видатки), Ї доходом дл¤ тих, хто вклав людськ≥

й матер≥альн≥ ресурси у виробництво цього продукту та його продаж на ринку.

ƒл¤ визначенн¤ ¬¬ѕ за видатками п≥дсумовують ус≥ види видатк≥в на к≥нцев≥ товари ≥

послуги Ч споживч≥ видатки населенн¤, ≥нвестиц≥йн≥ видатки ф≥рм, державн≥ закуп≥вл≥

товар≥в ≥ послуг та чистий експорт.

ќсобист≥ споживч≥ видатки охоплюють видатки

домашн≥х господарств на товари тривалого користуванн¤ (холодильники, телев≥зођри,

легков≥ автомоб≥л≥), видатки на предмети поточного вжитку (хл≥б, ол≥вц≥, сорочки,

зубну пасту тощо) видатки споживач≥в на послуги (юрист≥в, перукар≥в, сантехн≥к≥в

та ≥н.).

≤нвестиц≥йн≥ видатки д≥лових ф≥рм крањни Ч

це видатки: 1) на закуп≥влю машин, устаткуванн¤, верстат≥в п≥дприЇмствами; 2)

на усе буд≥вництво (виробнич≥ буд≥вл≥ й житлов≥ будинки);

на зм≥ни в запасах. «апаси Ч це вироблен≥, але не продан≥ у цьому роц≥ ≥нвестиц≥йн≥,

а також споживч≥ товари. якщо на складах п≥дприЇмств наприк≥нц≥ року нагромадилос¤

б≥льше товар≥в, н≥ж њх було на початку року, то це означаЇ, що в нац≥ональн≥й економ≥ц≥

впродовж року вироблено б≥льше товар≥в, н≥ж продано. ÷ей прир≥ст запас≥в додають до

¬¬ѕ. ј ¤кщо запаси зменшуютьс¤, то величину зменшенн¤ вираховують з ¬¬ѕ.

” макроеконом≥ц≥ ≥нвестиц≥њ под≥л¤ють на

валов≥ й чист≥. ¬алов≥ ≥нвестиц≥њ охоплюють ус≥ вироблен≥ ≥нвестиц≥йн≥ блага,

призначен≥ дл¤ зам≥щенн¤ машин, верстат≥в, устаткуванн¤, споруд, що спожит≥ у процес≥

виробництва у цьому роц≥, плюс т≥, що становл¤ть прир≥ст кап≥талу в нац≥ональн≥й

економ≥ц≥. ќтже, до валових ≥нвестиц≥й належать ¤к зам≥щу вальн≥ ≥нвестиц≥њ, так

≥ приростков≥, або чист≥, ≥нвестиц≥њ. „ист≥ ≥нвестиц≥њ Ч це додатков≥ ≥нвестиц≥њ,

тобто њхн≥й прир≥ст понад зношенн¤ кап≥талу в цьому роц≥. –≥зниц¤ м≥ж валовими

≥ чистими ≥нвестиц≥¤ми становить амортизац≥ю. “ому валов≥ ≥нвестиц≥њ дор≥внюють

сум≥ амортизац≥њ та чистих ≥нвестиц≥й. ” ¬¬ѕ ураховують валов≥ ≥нвестиц≥њ.

ƒержавн≥ закуп≥вл≥ товар≥в ≥ послуг охоплюють

ус≥ державн≥ видатки (ур¤ду, м≥сцевих орган≥в влади) на к≥нцев≥ продукти

п≥дприЇмств ≥ на найманн¤ в державний сектор прац≥вник≥в. ќднак вони не враховують

державних трансферних платеж≥в, бо так≥ видатки не в≥дображають зб≥льшенн¤ поточного

виробництва ≥ Ї просто передаванн¤м державних доход≥в певним родинам або ≥ндив≥дам.

„истий експорт Ч це сума, на ¤ку ≥ноземн≥

видатки на в≥тчизн¤н≥ товари ≥ послуги (експорт) перевищують в≥тчизн¤н≥ видатки на

≥ноземн≥ товари ≥ послуги (≥мпорт). ѕроте чистий експорт може бути ≥ в≥д'Їмною

величиною.

ѕ≥дсумувавши чотири групи видатк≥в, отримуЇмо ринкову варт≥сть р≥чного обс¤гу

в≥тчизн¤ного виробництва, тобто:

BBѕ=C+I+G+(K-M),

де C - особист≥ видатки на споживанн¤,

I - ≥нвестиц≥йн≥ видатки,

G - ур¤дов≥ закуп≥вл≥ товар≥в та послуг,

K - варт≥сть експорту,

M - варт≥сть ≥мпорту.

ќтже, ¬¬ѕ Ї сумою споживанн¤, ≥нвестиц≥й, державних

закуп≥вель ≥ чистого експорту. ѕозначимо ¬¬ѕ через ”, а чистий експорт через ’:

Y=C+I+G+X

÷е р≥вн¤нн¤ Ї тотожн≥стю, бо визначаЇтьс¤ на

п≥дстав≥ зм≥нних, що вход¤ть до нього. ƒане р≥вн¤нн¤ називають основною тотожн≥стю

нац≥ональних рахунк≥в.

«а другим методом ¬¬ѕ обчислюють за доходами, отриманими в≥д виробництва продукц≥њ.

“акими доходами Ї:

1) зароб≥тна плата найманих прац≥вник≥в, ¤ку ф≥рми й ур¤д виплачують

тим, хто пропонуЇ працю; враховують також низку доповнень до зарплати, ¤к≥ п≥дприЇмства

внос¤ть у р≥зн≥ фонди;

2) рента, тобто доходи, ¤к≥ отримують домогосподарства ≥ ф≥рми в≥д

нерухомого майна, в тому числ≥ приписану ренту за проживанн¤ у власн≥й осел≥;

3) процент, що ¤вл¤Ї собою виплати грошового доходу постачальникам

грошового кап≥талу (виплата процент≥в домогосподарствам за вклади, за обл≥гац≥њ

п≥дприЇмств);

4) прибуток. ¬≥н маЇ два р≥зновиди Ч доходи некорпоративного сектора

(доходи п≥дприЇмств, що перебувають в одноос≥бн≥й власност≥) та прибуток акц≥онерних

п≥дприЇмств.

¬¬ѕ ¤к сума доход≥в м≥стить ≥ще два види виплат, що не Ї доходом:

5) непр¤м≥ податки на б≥знес (податок на додану варт≥сть,

акцизний зб≥р, л≥ценз≥йн≥ платеж≥, мито та ≥н.);

6) амортизац≥йн≥ в≥драхуванн¤ (показують обс¤г кап≥талу, спожитого

у процес≥ виробництва впродовж року).

Ќайпоширен≥шими з наведених метод≥в обчисленн¤

¬¬ѕ Ї метод к≥нцевого використанн¤ та виробничий метод. ¬иб≥р крањною метод≥в

обчисленн¤ ¬¬ѕ визначаЇтьс¤ особливост¤ми њњ статистики.

¬¬ѕ Ч дуже важливий показник функц≥онуванн¤ нац≥ональноњ економ≥ки. ќднак потр≥бно

усв≥домлювати, що в≥н дещо занижуЇ реальний обс¤г в≥тчизн¤ного виробництва.

ѕо-перше, ¬¬ѕ не враховуЇ результат≥в економ≥чноњ д≥¤льност≥ в т≥ньовому, або

п≥дп≥льному, сектор≥ нац≥ональноњ економ≥ки. ќкрем≥ представники цього сектора

вт¤гнут≥ в нелегальну д≥¤льн≥сть Ч торг≥вл¤ ≥ виробництво наркотик≥в, лихварство

≥ шахрайство при наданн≥ позик. ƒоходи, отриман≥ в≥д нелегальноњ д≥¤льност≥,

зрозум≥ло, приховують. ѕроте б≥льш≥сть учасник≥в т≥ньовоњ економ≥ки веде легальну

д≥¤льн≥сть, але не пов≥домл¤Ї про нењ, щоб не сплачувати податки. «а оц≥нками

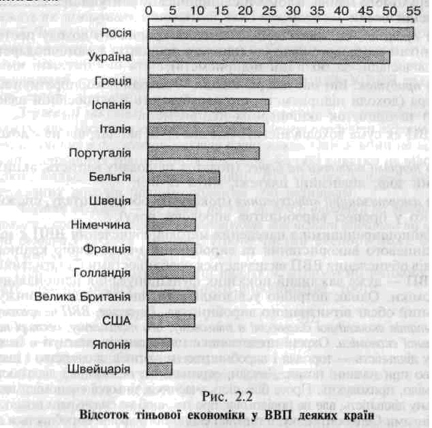

—в≥тового банку, в т≥ньов≥й економ≥ц≥ ”крањни виробл¤Їтьс¤ до 50% ус≥Їњ продукц≥њ.

Ќа рисунку 2.2 показано в≥дносн≥ масштаби т≥ньовоњ економ≥ки в окремих крањнах.

¬ де¤ких державах частка т≥ньовоњ економ≥ки

дуже висока. «агалом чим вищ≥ податков≥ ставки ≥ чим б≥льша державна зарегульован≥сть

нац≥ональноњ економ≥ки, тим б≥льш≥ масштаби т≥ньового сектора.

ѕо-друге, не вс≥ вироблен≥ в нац≥ональн≥й

економ≥ц≥ продукти проход¤ть стад≥ю куп≥вл≥-продажу. “ому ¬¬ѕ ¤к вим≥рник ринковоњ

вартост≥ обс¤гу виробленоњ продукц≥њ не враховуЇ так≥ продукти. Ќаприклад, майже

в ус≥х крањнах Ї залишки натурального господарства Ч виробництво продукц≥њ дл¤

споживанн¤ домогосподарством, ¤ке њњ виготовило. ¬ останн≥ роки масштаби натурального

господарства в наш≥й крањн≥ розширюютьс¤, але результати д≥¤льност≥ у цьому

сектор≥ не враховуютьс¤ у ¬¬ѕ ”крањни. ќтже, його величина суттЇво занижена.

| |

|

|

|