Ќазад

ћетодолог≥¤ обчисленн¤ ¬¬ѕ

як вим≥рюють ринкову варт≥сть усього обс¤гу

нац≥онального виробництва? ” попередн≥й тем≥ було ви¤влено, що сукупн≥ видатки

покупц≥в дор≥внюють вартост≥ нац≥онального продукту. јле щоб повн≥ше в≥дпов≥сти

на це запитанн¤, у¤в≥мо г≥потетичну економ≥ку, в ¤к≥й ус≥ ф≥рми виробл¤ють лише

одне благо Ч хл≥б Ч за допомогою одного фактора виробництва Ч прац≥. ƒл¤ вип≥канн¤

хл≥ба, що його продають домогосподарствам, ф≥рми наймають прац≥вник≥в. ќтже,

прац¤ надходить в≥д домогосподарств до ф≥рм, а хл≥б Ч в≥д ф≥рм до домогосподарств.

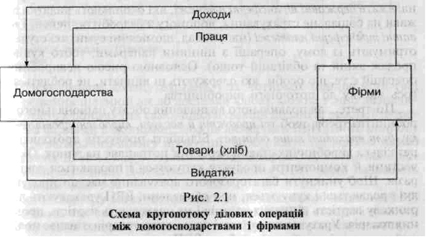

Ќа рисунку 2.1 показано спрощену схему кругопотоку, ¤ка в≥дбиваЇ д≥лов≥ операц≥њ,

що в≥дбуваютьс¤ у ц≥й г≥потетичн≥й економ≥ц≥ м≥ж домогосподарствами ≥ ф≥рмами.

¬нутр≥шн≥й пр¤мокутник в≥дображаЇ рух ресурс≥в ≥ продукт≥в м≥ж домогосподарствами

≥ ф≥рмами, а зовн≥шн≥й Ч рух грошей. ƒомогосподарства купують хл≥б у ф≥рм.

‘≥рми використовують частину виторгу в≥д продажу хл≥ба дл¤ виплати зароб≥тноњ

плати, а залишок виторгу становить прибуток власник≥в ф≥рм. ќтже, в економ≥ц≥

видатки на хл≥б ≥дуть в≥д домогосподарств до ф≥рм, а дох≥д у форм≥ зарплати

≥ прибутку Ч в≥д ф≥рм до домогосподарств.

÷ей приклад даЇ змогу зрозум≥ти, що валовий

внутр≥шн≥й продукт можна обчислити двома методами: по-перше, ¤к суму видатк≥в на

куп≥влю хл≥ба; по-друге, ¤к суму доход≥в.

” нац≥ональн≥й економ≥ц≥ сукупн≥ видатки на куп≥влю товар≥в ≥ послуг та њњ сукупний

дох≥д мають дор≥внювати одне одному. ¬ кожн≥й д≥лов≥й операц≥њ Ї дв≥ сторони Ч

покупець ≥ продавець. ¬идатки покупц≥в на куп≥влю товар≥в ≥ послуг становл¤ть доходи

њхн≥х продавц≥в.

ќтже, в нац≥ональн≥й економ≥ц≥, з одного боку, ¬¬ѕ можна визначити ¤к суму видатк≥в

чотирьох основних покупц≥в Ч споживач≥в, ф≥рм, ур¤ду та ≥ноземц≥в Ч на куп≥влю к≥нцевих

товар≥в ≥ послуг. « ≥ншого боку, ¬¬ѕ можна обчислити ¤к суму доход≥в, створених у

процес≥ виробництва Ч зарплати, ренти, процента та прибутку.

ќднак перш н≥ж глибше з'¤сувати суть метод≥в

обчисленн¤ ¬¬ѕ, зазначимо так≥ моменти.

ѕо-перше, п≥д час обчисленн¤ ¬¬ѕ не враховують продаж уживаних речей. ”рахуванн¤

продажу товар≥в, вироблених к≥лька рок≥в тому, в обс¤з≥ ¬¬ѕ поточного року призвело

б до завищенн¤ обс¤гу продукц≥њ цього року. “ак само ¤кщо хтось купив певну р≥ч, ¤ку

виробили в поточному роц≥, й через м≥с¤ць продав њњ, то, ¤к ≥ в першому випадку,

ц¤ операц≥¤ у ¬¬ѕ не враховуЇтьс¤. ”рахуванн¤ вартост≥ перепродажу реч≥ призвело

б до подв≥йного рахунку.

ѕо-друге, у ¬¬ѕ не враховують невиробнич≥ ф≥нансов≥ операц≥њ, що зд≥йснюютьс¤ в

економ≥ц≥. ƒо невиробничих ф≥нансових операц≥й належать державн≥ трансферн≥ платеж≥,

¤к≥ охоплюють видатки держави на соц≥альне страхуванн¤, допомогу з безроб≥тт¤,

пенс≥њ, ≥ приватн≥ трансферн≥ платеж≥ (наприклад, щом≥с¤чн≥ суми, ¤к≥ студенти

отримують ≥з дому, операц≥њ з ц≥нними паперами, тобто куп≥вл¤-продаж акц≥й та

обл≥гац≥й тощо). ќсновною рисою невиробничих операц≥й Ї те, що особи, ¤к≥ одержують

ц≥ виплати, не робл¤ть ¤когось внеску до поточного виробництва.

ѕо-третЇ, дл¤ правильного визначенн¤ обс¤гу нац≥онального виробництва треба, щоб

ус≥ продукти й послуги, вироблен≥ прот¤гом року, були врахован≥ лише один раз.

Ѕ≥льш≥сть продукт≥в проходить через к≥лька виробничих стад≥й, перш н≥ж потрапл¤Ї

на ринок. ќкрем≥ частини й компоненти продукту купуютьс¤ ≥ продаютьс¤ дек≥лька раз≥в.

ўоб уникнути багаторазового врахуванн¤ частин продукт≥в, ¤к≥ продаютьс¤ ≥ купуютьс¤,

при обчисленн≥ ¬¬ѕ ураховують лише ринкову варт≥сть к≥нцевих товар≥в ≥ не враховують

варт≥сть пром≥жних товар≥в. ”рахуванн¤ вартост≥ пром≥жних товар≥в означаЇ

подв≥йний рахунок, що завищуЇ обс¤г ¬¬ѕ.

ѕ≥д к≥нцевими товарами розум≥Їмо товари ≥

послуги, ¤к≥ купують дл¤ споживанн¤, а не дл¤ перепродажу, подальшого обробленн¤

чи переробленн¤. ѕром≥жними називають товари ≥ послуги, ¤к≥ використовуютьс¤ дл¤

подальшого обробленн¤ чи переробленн¤, тобто дл¤ виробництва ≥нших товар≥в чи дл¤

перепродажу.

” таблиц≥ 2.1 подано стад≥њ виробництва хл≥ба, на ¤ких створюютьс¤ пром≥жн≥ й

к≥нцев≥ товари ≥ послуги.

¬иробництво хл≥ба проходить к≥лька стад≥й, ¤к≥, припуст≥мо, ≥д≥йснюють незалежн≥

виробники Ч фермер, м≥рошник, пекар ≥ бакал≥йник. якби ми п≥дсумували њхн≥ виторги,

то припустилис¤ би помилки, ¤ку називають подв≥йним рахунком. ” нашому приклад≥ Ї

лише один к≥нцевий продукт Ч хл≥б, доставлений до м≥сц¤ продажу. ќтже, у ¬¬ѕ

враховуватиметьс¤ лише виторг бакал≥йника Ч 100 коп≥йок за хл≥бину.

јби уникнути подв≥йного рахунку при обчисленн≥ ¬¬ѕ, необх≥дно враховувати у ньому

т≥льки додану варт≥сть, створену кожною ф≥рмою. ƒодана варт≥сть Ч це р≥зниц¤ м≥ж

виторгом ф≥рми та варт≥стю сировини ≥ матер≥ал≥в, ¤к≥ вона придбала в постачальник≥в.

¬иторг ≥ додана варт≥сть (коп≥йок за хл≥бину)

| —тад≥њ виробництва |

¬иторг |

¬арт≥сть пром≥жних сировини ≥ матер≥ал≥в |

ƒодана варт≥сть |

| пшениц¤ (фермер) |

30 |

0 |

30 |

| Ѕорошно (м≥рошник) |

55 |

30 |

25 |

| ¬ипечений хл≥б (пекар) |

90 |

55 |

35 |

| ’л≥б, доставлений до м≥сц¤ продажу (бакал≥йник) |

100 |

90 |

10 |

ѕ≥дсумувавши додану варт≥сть ус≥х чотирьох

п≥дприЇмств (в≥д вирощуванн¤ пшениц≥ аж до доставки хл≥ба), можна точно визначити варт≥сть

хл≥бини. “ак само, п≥дсумувавши додан≥ вартост≥, створен≥ вс≥ма ф≥рмами в економ≥ц≥,

можна визначити ¬¬ѕ, тобто ринкову варт≥сть загального обс¤гу продукц≥њ. ќтже, ≥снуЇ

ще трет≥й метод обчисленн¤ ¬¬ѕ Ч п≥дсумовуванн¤ доданоњ вартост≥, створеноњ в

нац≥ональн≥й економ≥ц≥. ÷ей спос≥б обчисленн¤ ¬¬ѕ часто називають виробничим методом.

ѕо-четверте, у багатьох крањнах дл¤ повн≥шого обчисленн¤ ¬¬ѕ визначають так звану

приписану варт≥сть. ” ¬¬ѕ товари ≥ послуги приховують за њхньою ринковою ц≥ною.

ѕроте певн≥ послуги не продаютьс¤ на ринку ≥ не мають ринковоњ ц≥ни. “ому њм

доводитьс¤ приписувати варт≥сть.

ѕриписуванн¤ вартост≥ Ї особливо важливим при

визначенн≥ вартост≥ житла. ќсоба, що орендуЇ житло, платить орендну плату, ¤ка,

з одного боку, виступаЇ ¤к видатки наймача, а з ≥ншого Ч ¤к дох≥д домовласника.

ѕроте значна частина людей проживаЇ у власних

будинках. ÷≥ люди, зрозум≥ло, не сплачують орендноњ плати домовласников≥,

хоча використовують таке благо, ¤к житло. ƒл¤ врахуванн¤ цього обс¤гу послуг

у ¬¬ѕ внесено "орендну плату", ¤ку власник житла н≥би сплачуЇ сам соб≥.

–инковою ц≥ною такоњ послуги Ї орендна плата, ¤ку власников≥ житла довелось би

сплачувати, ¤кби в≥н орендував аналог≥чне житло. ÷ю приписану варт≥сть житла враховують

у ¬¬ѕ ¤к видатки спођживач≥в ≥ ¤к доходи власник≥в.

ѕриписуванн¤ вартост≥ використовують також дл¤

оц≥нки вартост≥ послуг, ¤к≥ надають громадськост≥ пожежники, вчител≥ державних шк≥л,

депутати та ≥нш≥ прац≥вники державного сектора. “ак≥ послуги не продаютьс¤ на ринку

≥ не мають ринковоњ ц≥ни. ≈коном≥сти оц≥нюють варт≥сть послуг цих прац≥вник≥в на

п≥дстав≥ њхньоњ зароб≥тноњ плати, суму ¤коњ розгл¤дають ¤к варт≥сть виробленого

ними продукту.

ѕо-п'¤те, важливе значенн¤ при обчисленн≥ ¬¬ѕ

та ≥нших нац≥ональних рахунк≥в мають пон¤тт¤ "резиденти", "нерезиденти" та

"економ≥чна територ≥¤".

«г≥дно з загальноприйн¤тими критер≥¤ми, до резидент≥в крањни в≥днос¤ть ус≥х тих

ф≥зичних ос≥б, хто проживаЇ на њњ територ≥њ б≥льше року, незалежно в≥д громад¤нства.

“уристи, сезонн≥ роб≥тники, дипломати (незалежно в≥д строку њхнього перебуванн¤)

до резидент≥в крањни не належать. ѕроте ≥нш≥ ≥ноземц≥, ¤к≥ проживають на територ≥њ

крањни впродовж тривалого часу (не менше року), Ї њњ резидентами.

ўодо юридичних ос≥б, то вс≥ п≥дприЇмства, що

створен≥ в≥дпов≥дно до законодавства даноњ крањни ≥ зд≥йснюють свою виробничу

д≥¤льн≥сть на територ≥њ ц≥Їњ крањни, належать до њњ резидент≥в, нав≥ть ¤кщо вони

частково або повн≥стю перебувають у власност≥ ≥ноземц≥в. ќтже, заруб≥жн≥ ф≥л≥али

транснац≥ональних п≥дприЇмств не Ї резидентами т≥Їњ крањни, де розм≥щена штаб-квартира

цих п≥дприЇмств.

ќргани держави вважаютьс¤ резидентами нав≥ть тод≥, коли вони ведуть свою д≥¤льн≥сть за

кордоном. Ќаприклад, посольства ≥ноземних держав ≥ громад¤ни крањни, що працюють у

них, Ї резидентами своЇњ крањни.

ѕ≥д економ≥чною територ≥Їю розум≥ють територ≥ю,

на ¤ку поширюютьс¤ повноваженн¤ ур¤ду крањни ≥ в межах ¤коњ люди та ≥нш≥ фактори

виробництва, товари ≥ грош≥ можуть в≥льно перем≥щуватис¤. Ќа в≥дм≥ну в≥д географ≥чноњ

територ≥њ економ≥чна територ≥¤ не охоплюЇ територ≥альн≥ анклави ≥нших крањн

(посольства, в≥йськов≥ бази тощо). ѕроте в економ≥чну територ≥ю вход¤ть анклави

даноњ крањни, розм≥щен≥ на територ≥њ ≥нших крањн.

ѕри обчисленн≥ ¬¬ѕ результати д≥¤льност≥ п≥дприЇмств ураховуютьс¤ незалежно в≥д

того, чи контролюЇ п≥дприЇмства в≥тчизн¤ний або ≥ноземний кап≥тал, працюють на них

резиденти чи нерезиденти.

“епер можна дещо уточнити визначенн¤ валового внутр≥шнього продукту.

ќтже, валовий внутр≥шн≥й продукт Ч це ринкова варт≥сть ус≥х к≥нцевих товар≥в ≥

послуг, вироблених у межах економ≥чноњ територ≥њ крањни прот¤гом певного пер≥оду

часу, Ч ¤к правило, року.

| |

|

|

|